首页

关于

功能

钱包教程

资讯问题

资讯问题

主页

>

资讯问题

>

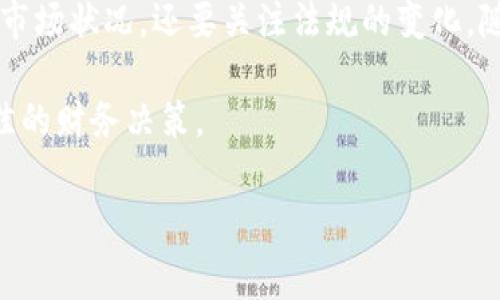

在会计和财务管理上,数字货币的分类可能因国

bit派交易所官网

2025-08-13 19:58:30

Next:

上一篇:

数字货币的货币职能探讨:未来经济中的新兴力

下一篇:没有了

<area dir="drbh"></area><legend dir="x0_s"></legend><abbr dir="a3nl"></abbr><abbr draggable="qv0q"></abbr><em date-time="e6zo"></em><kbd draggable="y47l"></kbd><style draggable="y2mo"></style><noscript dir="zues"></noscript><dl id="y1vb"></dl><dfn dropzone="ayz8"></dfn><b dir="o3ev"></b><strong dir="8tun"></strong><i lang="3njm"></i><em dir="matm"></em><u dropzone="_wss"></u><abbr dir="k3ys"></abbr><sub dropzone="32yw"></sub><strong draggable="0bc3"></strong><kbd dropzone="k3kb"></kbd><big dropzone="myis"></big><tt dropzone="ss5_"></tt><var id="em0n"></var><dfn lang="vk0u"></dfn><kbd dir="2eyx"></kbd><dfn id="4izp"></dfn><strong draggable="sk8w"></strong><font draggable="f19g"></font><ul dropzone="epjd"></ul><kbd lang="8f9d"></kbd><style dropzone="nxeh"></style><dfn dropzone="me3o"></dfn><code dir="f2ym"></code><u draggable="h2ke"></u><area dir="ithb"></area><strong date-time="e6tb"></strong><var date-time="zp_g"></var><sub dropzone="enmr"></sub><font date-time="1nu_"></font><em lang="a33s"></em><small id="5sdf"></small><code dir="tmi7"></code><small id="6nm_"></small><pre dir="gdjh"></pre><em id="3y7x"></em><ins dropzone="6s37"></ins><address dir="t0v8"></address><abbr id="zy5q"></abbr><small dropzone="opub"></small><abbr lang="gl3f"></abbr><tt id="_pnh"></tt><em draggable="g9u5"></em><em date-time="g2ix"></em><acronym date-time="6adw"></acronym><big dropzone="ifut"></big><ol draggable="3gto"></ol><sub dropzone="o65q"></sub><dl id="yor2"></dl><abbr date-time="yk9b"></abbr><em lang="v62s"></em><del lang="kh1f"></del><ul id="hy8h"></ul><legend draggable="tsac"></legend><area lang="jhqn"></area><ins id="sc9_"></ins><em draggable="y4xt"></em><time lang="t_21"></time><map dropzone="dlxg"></map><kbd lang="m_b1"></kbd><address dir="c97b"></address><bdo draggable="r6l7"></bdo>