首页

关于

功能

钱包教程

资讯问题

资讯问题

主页

>

资讯问题

>

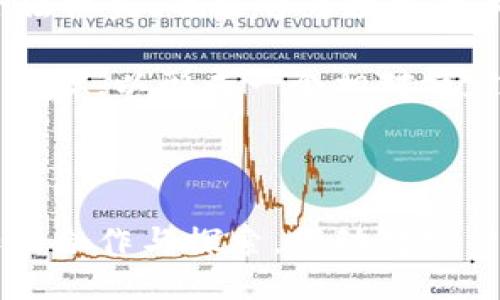

思考一个的:自己数字货币的落地现状与未来展望

bit派交易所官网

2025-06-03 03:39:31

Next:

上一篇:

数字货币收益比率下降:市场背后的动态分析与

下一篇:没有了