数字货币在中国的实施现状与发展前景解析

引言

随着数字经济的飞速发展,数字货币逐渐成为全球金融市场的一个热点话题。尤其在中国,作为全球第二大经济体,数字货币的实施不仅是金融领域的一次深刻变革,也关系到国家的经济安全与战略布局。改革传统金融体系、提升支付效率、降低交易成本,数字货币的普及将如何在这片土地上掀起浪潮?接下来,我们将逐步深入探讨数字货币在中国的实施现状以及未来发展前景。

数字货币的定义与背景

数字货币是指以数字形式存在的货币,主要包括加密货币和法定数字货币。加密货币如比特币和以太坊,自2009年诞生以来,便引发了全球对区块链技术应用的广泛关注。而法定数字货币,顾名思义,是由国家中央银行发行,以数字形式存在的货币,代表了国家对货币的法律认可。

中国的数字货币发展始于2014年,中国人民银行(PBOC)成立了专门的研究小组,致力于数字货币的研发与探索。在经历了几年的充分准备后,数字人民币(e-CNY)于2020年在深圳、苏州、雄安等地区进行了试点,正式进入公共视野。

数字人民币的试点与推广

根据中国人民银行的安排,数字人民币的试点范围不断扩大,截止到2023年,已覆盖多个大城市,包括北京、上海和广州等。这些试点项目以国家主导、市场驱动为原则,通过与商业银行、金融机构合作,逐步推广数字人民币的应用。

试点期间,用户可以通过下载指定的数字人民币钱包APP,进行充值、转账和消费。与传统的金融支付方式相比,数字人民币的优势在于交易的即时性和便利性。无论是线上购物还是线下支付,用户只需扫二维码或输入支付密码,交易便能瞬间完成。此外,由于数字人民币具备匿名性和可追溯性的特点,用户的隐私也能得到一定的保护。

技术创新与数字货币的基础设施

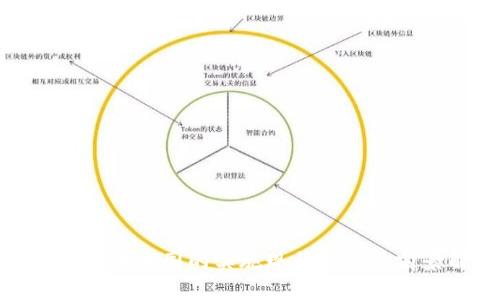

数字货币的成功推广离不开技术的支撑,尤其是在区块链、云计算和大数据等领域的创新。数字人民币的底层技术架构采用的是“双层运营体系”,即由中国人民银行负责数字货币的发行和管理,商业银行及其他支付机构则负责向公众提供数字货币的流通服务。这一体系有效避免了单一机构集中管理带来的风险,同时又能确保人民币的稳定性。

除此之外,通过智能合约等技术的应用,数字人民币能够实现更加复杂的金融交易。这为商业机构提供了更多创新的商业模式,例如利用数字人民币进行积分兑换、消费分期等多样化的金融服务。此外,数字人民币还能够与国际支付系统对接,推动人民币走向世界,为中国经济的全球化发展创造更加有利的条件。

面临的挑战与风险

尽管数字人民币的推广势头良好,但也面临着不少挑战。首先,技术的安全性和隐私保护问题亟待解决。数字货币的普及意味着大量的个人和交易数据被收集,如何确保这些数据不会被滥用、遭到黑客攻击是一个必须认真对待的问题。

其次,用户接受度也是一种挑战。许多人对于新技术的适应性较低,加之数字人民币的使用习惯还未完全形成,可能导致推广过程中出现阻力。同时,面对传统金融支付方式的强大存在,数字人民币如何能在竞争中脱颖而出,并占据用户心智,仍需一段时间的市场验证。

政策支持与未来展望

中国政府对数字货币的态度是积极支持的。2023年的政府工作报告中明确提出鼓励推动数字经济发展,数字人民币作为其中的重要组成部分,必将在国家经济政策中占据更重要的位置。政策扶持将为数字人民币的发展提供必要的制度环境。

未来,数字人民币有望成为国际贸易中的重要货币,与其他国家的央行数字货币形成良好的互通互联,增强人民币的国际地位。同时,随着金融科技的不断进步,数字人民币在提供安全便捷的支付方式之外,或许还将推动金融普惠、降低跨境交易成本,进一步融入到全球经济体系中。

结论

总体上看,数字货币在中国的实施已进入一个较为成熟的阶段。随着社会发展的不断深入,数字人民币作为国家主权数字货币的代表,必将在金融科技发展的浪潮中扮演越来越重要的角色。从试点推广到全社会的普及,数字人民币将不仅改变人们的支付方式,更将塑造未来经济的新结构和新生态。未来,无论是数字人民币如何在国内市场的展现,还是其国际化道路上的探索,都将是一个值得每一个观察者密切关注的话题。